《市场真相》05 | 分散投资?你真的做到了吗

时间: 2021-10-27 08:42:00 | 作者:滚雪球 | 来源: 喜蛋文章网 | 编辑: admin | 阅读: 94次

- 2023-11-24 11:00:14写好读书笔记对写作有哪些帮助

- 2023-11-09 01:01:18读书笔记的摘要和主要内容概述的区别

- 2023-10-30 19:00:44读书笔记对于阅读的重要性体现在哪里

- 2023-10-18 13:00:23用平板做读书笔记,推荐哪个软件

- 2023-09-20 11:00:39读书笔记就是摘抄句子吗

- 2023-08-29 17:01:33写读书笔记可以抄正在学的课文吗

- 2023-08-03 11:01:44你对读书笔记或者日记这种手写文字有怎样的认知 是不是和我一样有一种戒不掉的隐 你知道为什么么

- 2023-07-14 19:00:23如何写读书笔记,

- 2023-06-30 23:00:14如何教三年级学生学会写读书笔记

- 2023-06-29 12:01:30怎样引导孩子写读书笔记的感悟思考

继续《市场真相》。

上回分享到,作者作为对冲基金领域公认的专家,为大家介绍了对冲基金的基本原理和配置思路。也提到了为避免遇到单支对冲基金的黑天鹅,需要使用FOF方式来分散风险。所以本书的最终章,将重点聊一聊——投资组合。

要多分散才算合适?

分散投资的问题,大家肯定都不陌生,“不要把鸡蛋放到同一个篮子里”的道理从小就听过。但实际上,很多人并非完全理解,实操中,却会将篮子又都用同一辆车来运。那怎么做才算合格的分散投资呢?

通常,学术界盛行的观点是,前10只投资产品的分散投资收益最明显,随后边际收益递减。但作者认为,投资多于10只产品是有收益的,虽然通过文中例子,概率上可以算出,30只组合和10只组合,其平均亏损率都是0.25%。但作者认为,对于不幸买中劣质产品的基金经理来说,分母越大,其亏损影响会越低。

例子:假设构建10只基金的组合(“组合10”),5%概率包含一个劣质基金,其亏损平均50%,则对于任意一个包含了劣质基金的“组合10”,其平均亏损5%(50%÷10)。那么“组合10”的亏损期望为0.25%(5%×5%)。若扩展基金数为30(“组合30”),其包含劣质基金概率变为5%×3,包含劣质基金的“组合30”,平均亏损5%÷3,则亏损期望不变,0.25%。从以下两种风险,也可以看出,增加分散数量会有帮助:

1)随机风险

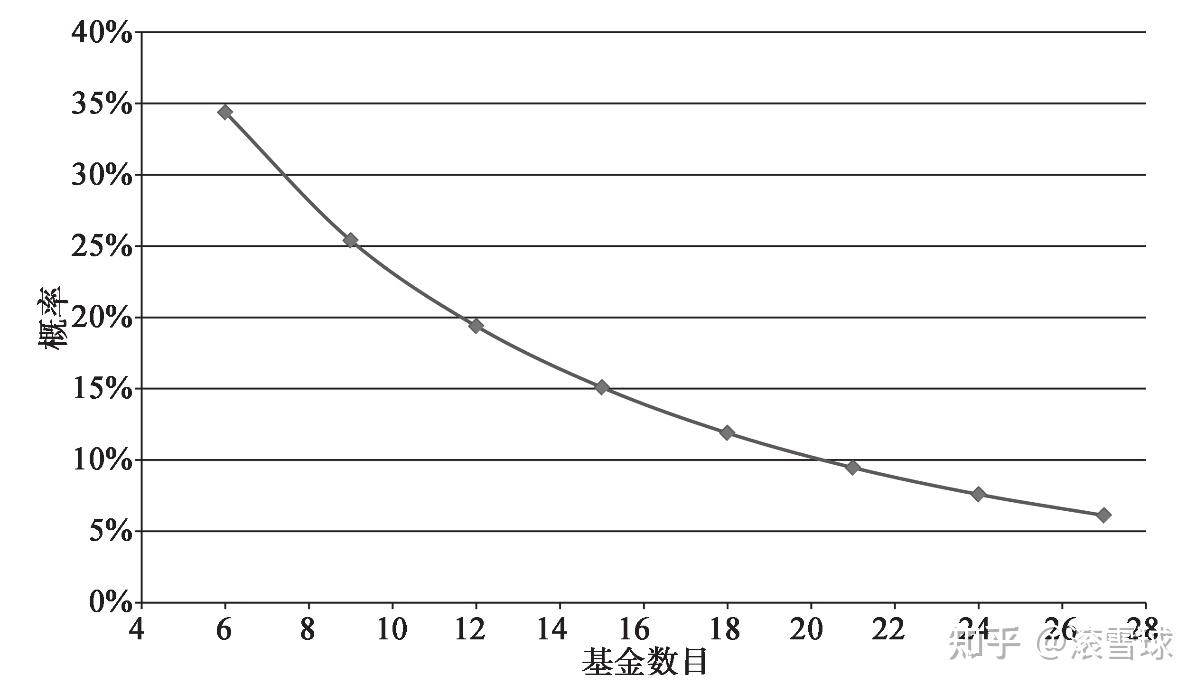

投资数越少,组合中某部分基金纯粹因为运气不好而遭到亏损的可能性越大。下图可见,组合中基金数越多,出现2/3比例同时下跌的概率会持续下降。

2)异质风险

这是投资组合的内生风险,即某一个投资产品发生预期外重大亏损的风险。

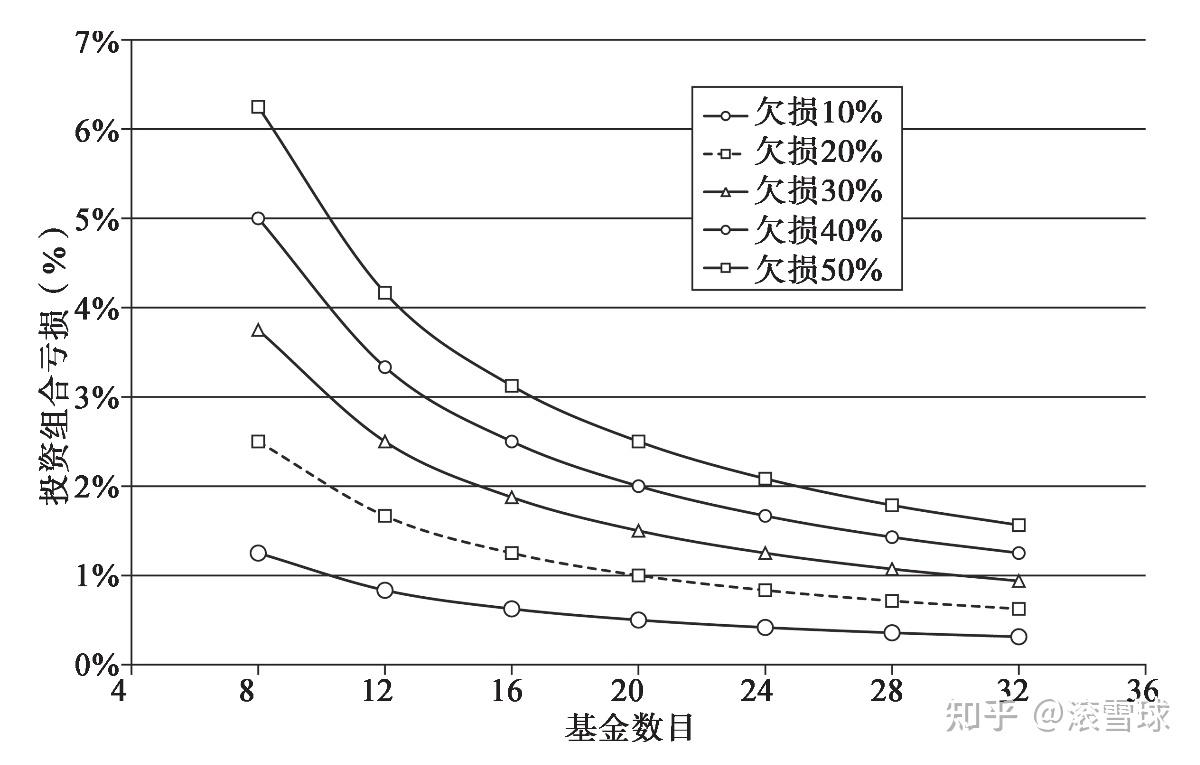

《市场真相02》中提到,单只对冲基金,在其策略失效时,可能会遭遇无法预测的亏损。而组合中基金数越多,其对整体组合亏损的影响就会更低。

越多越好吗?

当然不是。

因为:

从上述曲线也看出,越到后面,边际收益的确会减小,而且推到极限,组合也就等同于指数了;你也不一定可以找到这么多合适的标的,盲目增加数量,可能会提升犯错的概率。所以需要找到那个合适的临界点。

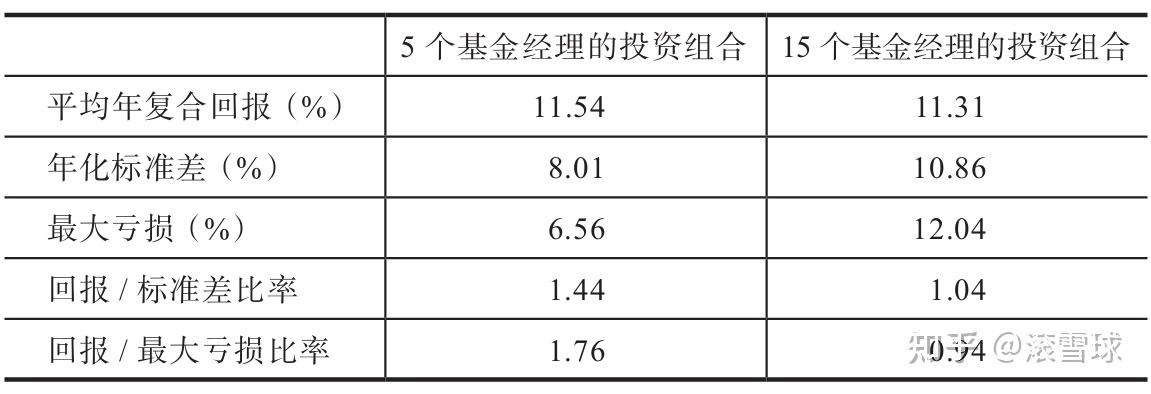

文中也给出了一个例子,一家基金研究员在上司授意下,将5个基金的组合,新增了10只与之前指标类似的基金,将组合基金数扩充到15,期望分散风险。但结果是如下图,平均年化不变的情况下,风险却增大了。

为什么呢?

答案在于,分散投资的有效性,不仅取决于基金数,还取决于他们之间的相关性,以及他们和组合的相关性。原先的5个基金相关性仅0.07。而新增的10个基金,均采用类似的策略,相关性高达0.69。从而降低了分散的有效性。

持有不动吗?

大家可能会想,既然是一个组合,一定会出现内部好坏分化,那我能不能通过对表现好的基金加权,来放大整体组合的收益吗?

其实,考虑对组合进行重组和优化,是个好思路。但做法上,和大家想的可能恰好相反。

如果对组合进行重组,应该将更多资本投到业绩相对较差的基金上。原理其实我们在《市场真相01》已经给出答案了,不理解的不妨再回顾一下~

如何构建最优组合?

可能大家会看到,很多软件,可以很轻易的算出一个构建组合的回测指标,甚至还可以根据任意输入的目标,找到合适的组合。但不要忘了,我们在《市场真相02》中对风险的警告。

所以,其实这个问题很难给到一个完美的答案,但作者,为大家总结了八个原则,供大家参考:

原则1:关注回报/风险比率,而非回报;原则2:关注风险,而非波幅;原则3:搞清楚基金经理的历史业绩是由能力还是牛市造就;原则4:分散投资组合,分散的数目大于10;原则5:选择从下至上(即以基金经理为基础),而不是从上至下(即以基金类型为基础)的资本配置;(这里指的是,需要下钻到所选基金的策略及相关性,而不能仅根据大类标签来做判断依据)原则6:基金经理之间的相关性至关重要。以降低基金经理之间的两两相关,以及他们之间同时发生亏损的可能性为目标;原则7:降低投资组合风险,在资本配置过程中考虑风险调整后的配置,而非资本均分;原则8:以负收益的月份里多数投资产品都有正回报为目标。至此,全篇结束。我们跟随对冲基金大师杰克·施瓦格,领略了投资的思路,也明白了很多我们平时常犯的错,到底问题在哪。当然很多内容可能未必在目前的投资实战中,可以立马派上用场,但我觉得很多投资智慧都是想通的,也可以灵活运营到我们平时的投资操作中。

下期,我们将继续看看,其他投资大师的智慧。

往期回顾:

[《市场真相》05 | 分散投资?你真的做到了吗] 相关文章推荐:

- 最新读后感

- 热门读后感

- 热门文章标签

全站搜索